Kein Angebotsproblem, ein Strukturproblem

Regulierung & Technologie verändern die Spielregeln.

Da Regulatorik persönliche Abstimmung ersetzt hat, entsteht Verlässlichkeit, wo Informationen strukturiert zusammenlaufen.

Regulierung hat die Zusammenarbeit grundlegend verändert.

Regulatorische Anforderungen haben persönliche Abstimmung ersetzt. Banken arbeiten system- und prozessgetrieben statt beziehungsbasiert.

- Anforderungen und Prozesse ändern sich laufend

- Unterscheiden sich von Bank zu Bank

- Lassen sich kaum noch einzelnen Ansprechpartnern zuordnen

Das Ergebnis

Unternehmen verlieren den Überblick, welche Informationen wann, in welcher Form und an wen geliefert werden müssen.

Die daraus entstehenden Kosten tragen am Ende beide Seiten, insbesondere Unternehmen und Banken.

Für Unternehmen bedeutet das:

Verlässlichkeit in Bankbeziehungen entsteht nicht mehr über Beziehungspflege, sondern in der Fähigkeit, Informationen strukturiert und anschlussfähig für verschiedene Bankpartner bereitzustellen.

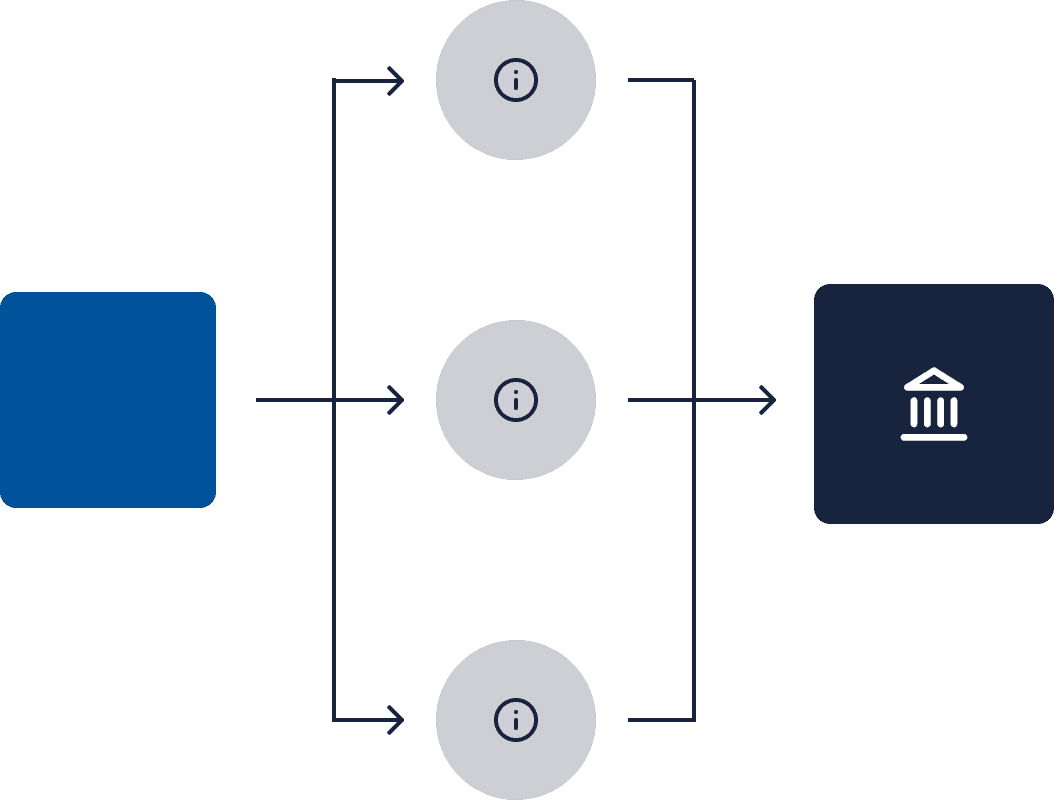

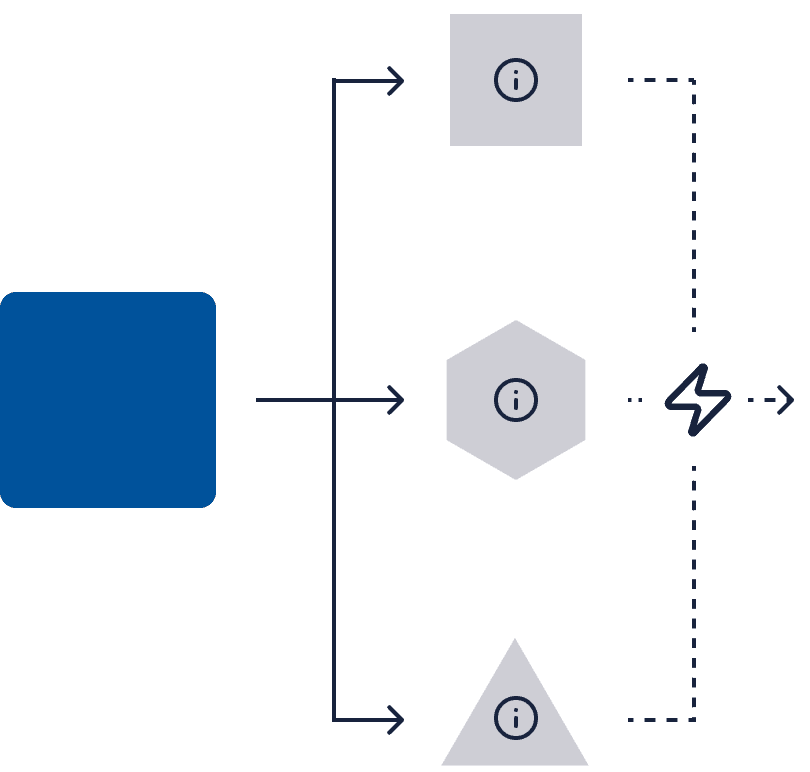

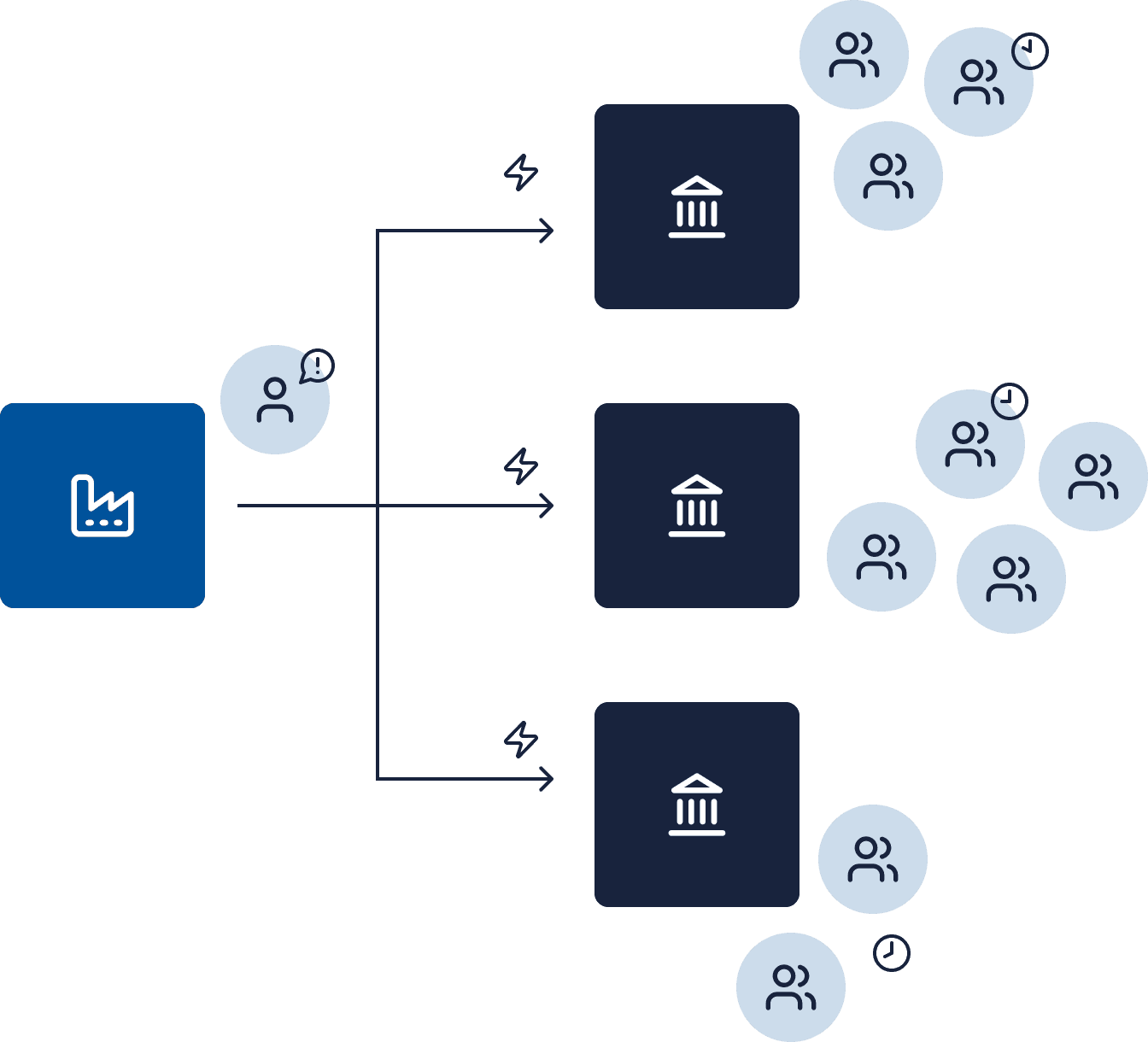

Technologie treibt Veränderungen in der Zusammenarbeit.

Künstliche Intelligenz wird schrittweise in Kredit- und Entscheidungsprozesse

integriert.

- Unternehmensinformationen werden zunehmend automatisiert ausgewertet

- Entscheidungen basieren auf konsistenten Daten, statt auf situativer Abstimmung

Das Ergebnis

Die Qualität, Struktur und Vergleichbarkeit von Unternehmensinformationen wird zur Voraussetzung für den sicheren Zugang zum Bankenmarkt.

Für Unternehmen bedeutet das:

Informationen müssen nicht nur bereitgestellt werden, sondern strukturiert, konsistent und über verschiedene Bankpartner hinweg anschlussfähig aufbereitet werden.

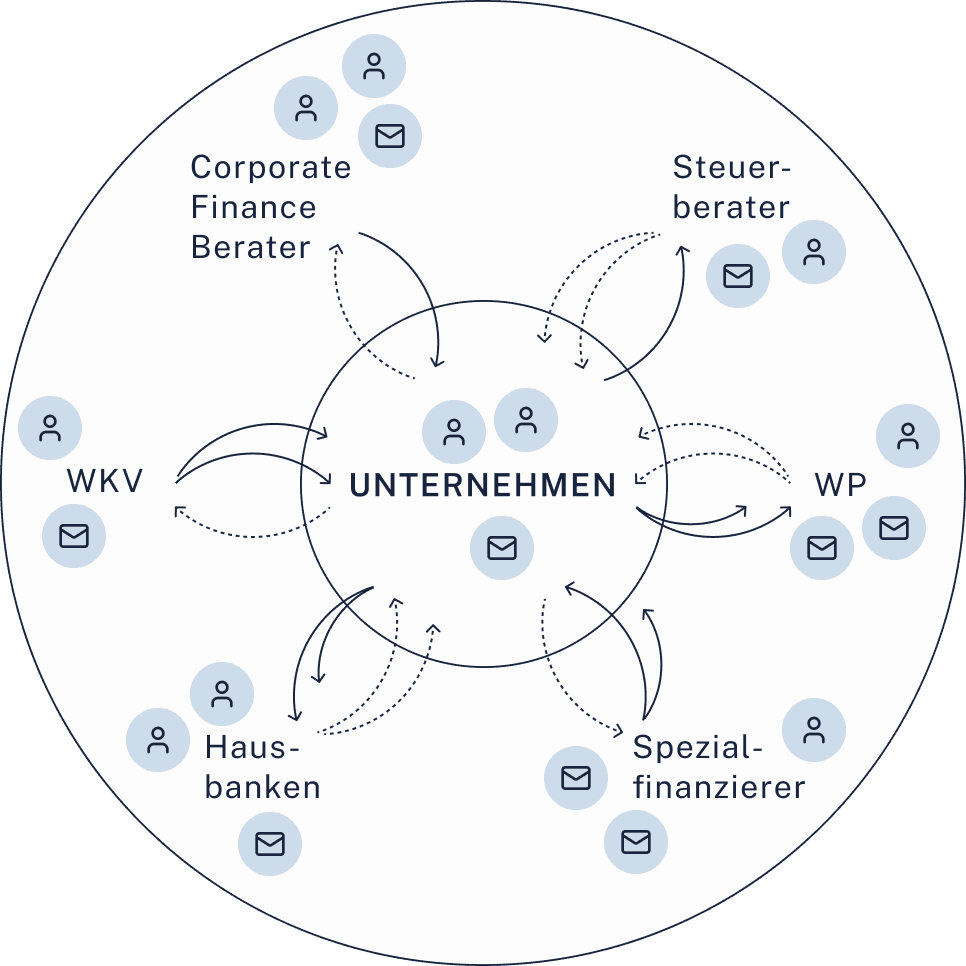

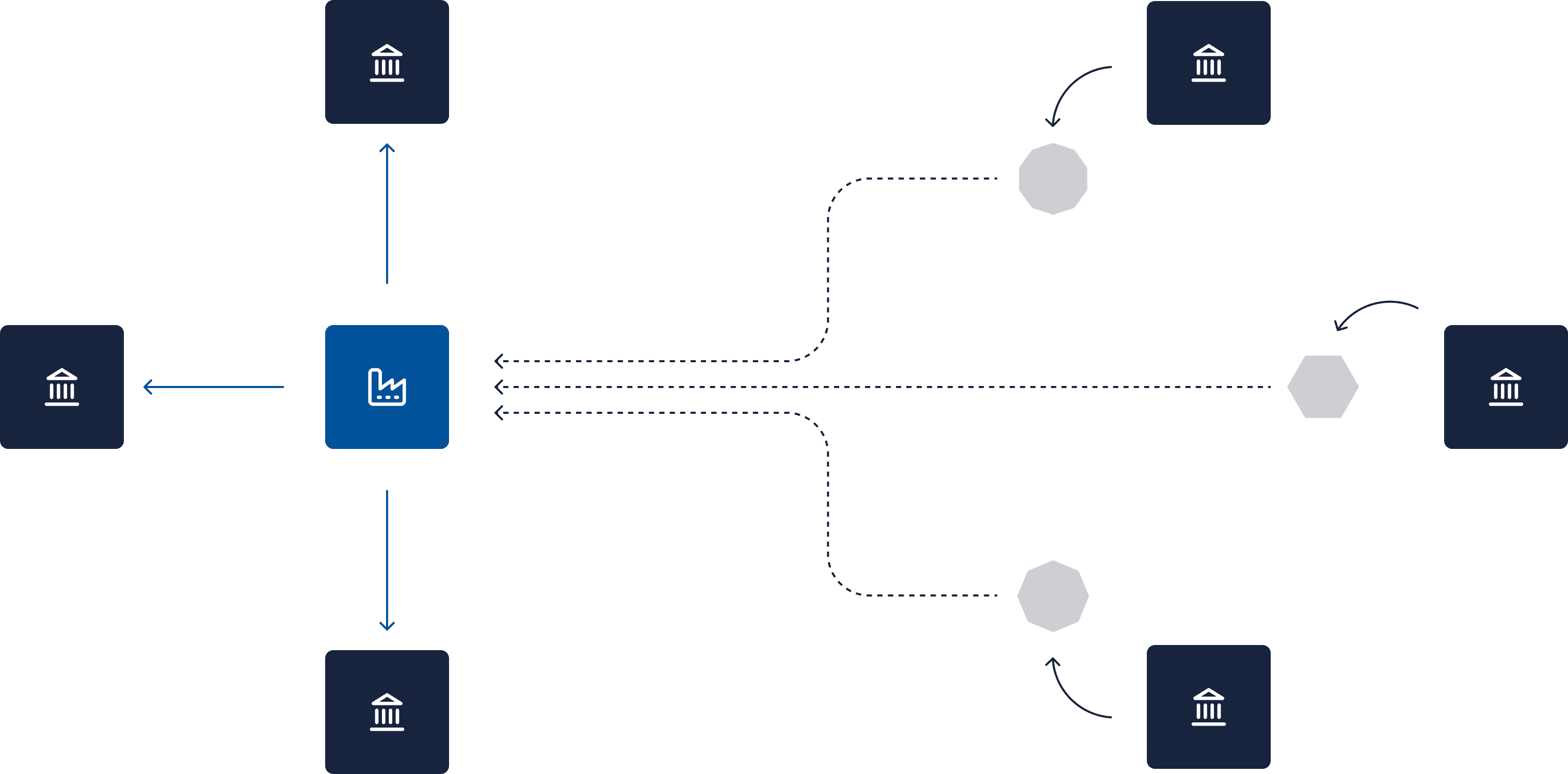

Dem Mittelstand fehlt eine gemeinsame Infrastruktur.

Unternehmen und Banken arbeiten heute mit unterschiedlichen Logiken, Datenständen und Erwartungen. Das führt zu Reibung, Rückfragen und Unsicherheit auf beiden Seiten.

Gespaltene Anforderungen & Bedürfnisse

Unternehmen arbeiten mit mehreren Bankpartnern zusammen, um ihre Finanzierungsbasis abzusichern.

Banken investieren in eigene Systeme und proprietäre Schnittstellen, um Kunden exklusiv an sich zu binden.

Für Unternehmen heißt das:

parallele Prozesse

mehrfache Informationsbereitstellung

unnötige Abstimmungsrunden

Für Banken heißt das:

fragmentierte Informationsbasis je Kunde

redundante Prüf- und Abstimmungsprozesse

begrenzte Skalierbarkeit im Mittelstand

Ressourcen werden da gebunden, wo sie am knappsten sind:

im Mittelstand.

So entsteht eine fragmentierte Prozesslandschaft mit hohem Koordinationsaufwand für alle Beteiligten.

Das bedeutet:

Was heute noch unter hohem Koordinationsaufwand funktioniert, wird künftig nicht mehr für den Zugang zum Bankenmarkt ausreichen.